米国経済が前年の反動から下げることなく強く推移し、利下げが事前予想よりも遅いペースになった。

コロナ禍後の反動上げが継続した状態で来年1月からトランプ政権を迎えることになる。

日本経済はインフレの影響を実生活で強く意識される1年になったが、7月の0.25ポイント利下げの後は追加利下げの発表がなかった。

日経平均は円安の後押しもあり年初来ではダウ平均をアウトパフォームした。ただし、ドル建てだとアンダーパフォーム。 最終日は40000円とどかず。

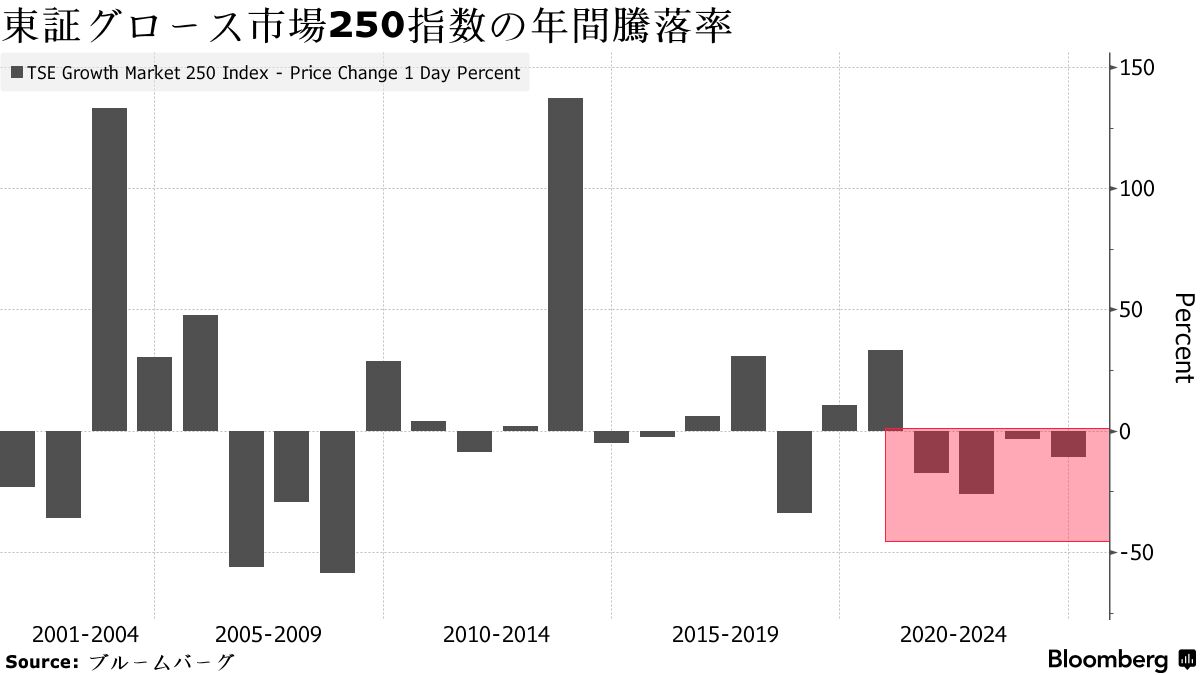

東証グロースは4年連続のマイナスの年間騰落率。

チェック事項

- 12月2日からマイナ保険証へ切り替え

- 12月3日 韓国の尹錫悦大統領が戒厳令を発表 12月14日弾劾訴追案可決

- 12月8日 シリアのアサド政権が反体制派の侵攻で崩壊

- 12月17日、18日 第8回FOMC→0.25ポイント引き下げ決定

- 12月18日、19日 第8回日銀政策会合→現状維持

- 2025年に中国が金融緩和と財政支出拡大方針

- 25日にロシアの迎撃でアゼルバイジャン航空の旅客機が墜落し38人が死亡

- 29日に韓国の務安(ムアン)空港で旅客機が着陸失敗し179人が死亡

キーワード

サブコンの存在感、米余剰貯蓄の枯渇、QRコード乗車券、都心6区、103万円の壁、変圧器供給不足、クロージングオークション、エンダウメント効果、ブラケットクリープ、スマホソフトウェア競争促進法

2024年度のトレード方針

- キャッシュ比率を資産の1割~4割の間でコントロール

- ピラミッティングで疑似トレンドフォロー

- TOPIXと全世界株式(オルカン)をベンチマーク

- 大型株と小型株の比率が偏りすぎな無いようにする

- 金利政策変更からの実経済への影響のタイムラグを想定

2024年銘柄選別基準

- ROEの継続性

- 直近売上、もしくは営利の10倍以上の成長余地

- 中期経営計画と達成可能性

- 従業員数と1人あたりの売上

- グリッチとカタリスト

- 無形資産の価値向上を評価

- 経営者のバランス感覚

- グロース株は配当性向と取得利回り、バリュー株は配当利回り

- 高配当(4%超) バランス(3%超) 成長期待(3%以下)

2025年に向けた懸念事項

国内の物価と為替の動向

中国の景気底入れがあるのか?

ロシアのウクライナの停戦はあるのか?

イスラエルとガザの停戦はあるのか?

トランプ政権と石破政権の距離感は?

牧氏はベースフード株の現引きするのか?

上場廃止最多の94社 東証企業が初の減少、新陳代謝進む - 日本経済新聞

2024年に東京証券取引所で上場廃止する企業は94社と13年以降で最多となる見通しだ。これにより東証の上場企業数は初めて減少に転じる。東証や投資家から企業価値向上の要請が強まっていることが背景にある。企業の新陳代謝が進めば、世界の投資マネーを呼び込む原動力となる。

日本の家どんどん狭く ステルス値上げで30年前の水準に - 日本経済新聞

日本の住宅が再び狭くなっている。国の最新調査(2023年)では、1住宅当たり延べ面積は約92平方メートルとピーク時の03年から約3平方メートル狭くなり、30年前の水準に逆戻りした。建設コストが上がるなか、面積を削って価格上昇を抑える「ステルス値上げ」が常態化。適切な広さの住宅が取得できなければ、若年世代が結婚や出産をためらう原因となりかねない。

5年に1回の総務省「住宅・土地統計調査」では、住宅...

中国BYD、2024年の販売台数が425万台に 世界のEV5台に1台はBYD製 | 36Kr Japan | 最大級の中国テック・スタートアップ専門メディア

中国の新エネルギー車(NEV)大手「比亜迪(BYD)」のチーフサイエンティストを務める廉玉波氏は12月13日の講演で、同社の2024年の年間販売台数が425万台に達する見込みだと明らかにした。

BYDの1〜11月の累計販売台数は374万台と、すでに23年の年間販売台数を超えており、中でも24年10月と11月の販売台数は2カ月連続で50万台を上回っている。

廉氏は「BYDは外国ブランドによる自動車市場の寡占状態を切り崩した」とし、「2023年の販売台数は300万台を突破してNEVの世界販売トップとなり、累計販売台数は1000万台を超えた」と述べた。現在、世界の電気自動車(EV)のうち5台に1台はBYDの製品となる。

中国は、NEVに用いられる車載電池、モーター、電子制御の技術で世界をリードしている。中でも最大の競争力を持つのはバッテリーで、現在の世界の車載電池売上高上位10社のうち、中国企業が半数以上を占めている。廉氏は「産業の発展には依然として課題が残る。産業チェーン全体がリスクに打ち勝つ能力を高める必要があり、半導体チップや産業用ソフトウエア、中核部品などにも改善の余地がある。私たちはさらに努力し、『自主可控(中国が独自にコントロールできる)』状態を実現する」と語った。

東証グロース250指数は最長の4年連続安へ、課題抱える玉石混交市場 - Bloomberg

東証グロース市場250指数(旧マザーズ指数)は2024年も下落し、年間で過去最長の4年連続安となることが濃厚だ。株式流動性の低さに加え、上場前の成長企業を支援する投資家が少ないなど日本の新興市場が抱える課題を浮き彫りにしている。

グロース250の年初来パフォーマンスは23日時点でマイナス11%。4年連続で下げれば、ブルームバーグのデータでさかのぼることができる2000年以降で最長となり、主要株価指数の東証株価指数(TOPIX)の15%高を大きく下回る。中国と韓国の新興市場指数チャイネクスト(創業板)、コスダックとそれぞれの国の主要指数とのパフォーマンス比較でも劣る。

市場関係者の間では、国内新興市場の参加者不足や日本銀行が追加利上げの時期を引き続き探る中、相対的に財務が脆弱(ぜいじゃく)な成長途上の企業が多いため、25年もグロース250は弱い値動きが続くとの予想が多い。

アイザワ証券投資顧問部の三井郁男ファンドマネジャーは「成長性よりもIPO(新規株式公開)が目的の企業がまだある」とし、「投資で成長を加速させる企業は一握りしかない」と見ている。時価総額が小さ過ぎて流動性が低く、利益が出ていない企業が多いなどのリスク踏まえると、あえて投資する魅力は乏しいと言う。

実際、流動性は従来よりも低下しており、グロース250のTOPIXに対する売買代金比率(200日移動平均)は11年ぶりの低水準だ。日本取引所グループの資料によると、流通株式比率が50%未満の企業はグロース市場で6割超と、3割程度のプライム市場よりも多い。グロース250銘柄の加重平均後1株当たり利益も19年にマイナスに転じて以降、足元まで赤字が続く。

企業やベンチャーキャピタルなどの投資家が上場を急いでしまう背景には、創業後期のスタートアップに投資する日本でのプレーヤー不在を指摘する声もある。

未上場株にも投資する公募投資信託の運用を始めたFundnoteの川合直也最高投資責任者(CIO)は、上場株と未上場株を横断的に扱うクロスオーバー投資家が少ないため、「IPOでしか資金調達ができない企業がある」と指摘。結果的に上場後に成長が鈍化する例が散見されると話す。

とはいえ、グロース市場銘柄への投資は大きなリターンを得る可能性がある点も事実だ。三菱UFJアセットマネジメントの友利啓明エグゼクティブファンドマネジャーは、グロース市場は「玉石混交で、それも含めて評価される市場」であり、期待できる個別銘柄を引き当てることに注力することが自然だとしている。

英資産運用会社のベイリー・ギフォードで日本の小型株投資を統括するプラビーン・クマール氏は、ライフネット生命保険などへの投資を例に「正しく銘柄選定ができれば中小型株が持つアップサイドは圧倒的に大きい」との認識だ。成長性の高い次世代の事業を手がける銘柄が「見たことのないような低いバリュエーションで取引されている」と言う。

ただ、日銀が見通しに沿って経済や物価が推移すれば、金融緩和度合いを調整すると明言していることは新興企業の重しとなりそうだ。野村アセットマネジメントの石黒英之チーフ・ストラテジストは、金利の上昇が「財務基盤の弱い新興企業の圧迫となりかねない」とし、米国と違い日本では上場時の株価がピークとなるケースが多く、「上場後の成長ストーリーが見えないと投資の期限は短い」と述べた。

トラック輸送業界の最新景況レポート(2024年12月)|株式会社 帝国データバンク[TDB]

建設、運輸、医療などの業種において、これまで猶予されていた時間外労働の上限規制の適用が2024年4月よりスタートし、供給能力やサービスの低下が危惧される、いわゆる「2024年問題」から8カ月余りが経過した。

運送業界においては、2019年度と比較して2024年度は輸送力が14.2%不足するといった試算[1]結果もあることから、輸送能力の低下により「モノが運べなくなる」可能性が強く指摘されていた。加えて、長年続く過当競争による価格転嫁の遅れやしづらさ、燃料価格の高騰、ドライバーの高齢化、小口輸送の増加などによって、トラック輸送事業者を取り巻く環境は厳しくなることが予想されていた。

そこで帝国データバンクでは、トラック輸送業界についてTDB景気動向調査で算出する景況感をはじめとした各種データや取り巻く環境の変化について分析した。

TDB景気動向調査で毎月算出している景況感をはじめとする各種DI[2]をみると、2024年11月時点のトラック輸送[3]事業者の景況感を示す景気DIは44.1と全産業の景気DI(44.4)を0.3ポイント下回り、「良い」「悪い」の判断の境目となる50を5ポイント以上、下回る水準だった 。

また注目する点として、仕入れ価格の状況を把握する仕入単価DIは69.5、正社員の人手不足状況を表す雇用過不足DI(正)は66.5と高い水準を示しており、燃料価格の高騰やドライバーなどの人手不足の影響が経営を直撃している様子がうかがえた。一方で、時間外労働時間DIは47.7と前年同月から減少した。

また、厚生労働省による2024年における月間の所定外労働時間[4]をみると、平均27.3時間/月(対象:2024年1~9月)だった。2023年(平均28.7時間/月)と比較すると1時間以上減少しており、直近10年間で最も低い水準となり、法令順守の動きがみられた。

輸送量の動向をみると、貨物営業用自動車[5]の輸送量は、2024年4~8月で計10.5億トン。前年同期(計10.3億トン)と比較すると2.0%増加しており、過去5年間で高い水準を維持していた。また、大手3社の宅配貨物の取り扱い個数[6]においても同様の傾向が表れ、2024年4~8月は計19.2億個で前年同期比1.3%増だった。

前述の通り、道路貨物輸送業の時間外労働時間は減少傾向にあるなかでも、輸送量はBtoB、BtoCともに前年度から同水準以上を維持している。人手不足が深刻な状況のなかで、各社が輸送効率の向上に取り組んだことが分かる結果と言えよう。

配送効率向上のための企業の取り組みとして、パレット輸送や中継輸送の実施、車両の大型化や共同配送など輸送システムの見直しなども行われている。さらに、適正な運賃設定が荷主の理解を得て徐々に進んできているといった声も聞かれる。

2024年4月以降、極端な輸送能力の低下には至らず、事前に危惧されていたような輸送力不足に陥ることなく、例年並みの輸送量を維持していることは、トラック運送事業者ならびに荷主企業の努力の結果と言えよう。しかしながら、依然として燃料費の高止まりや深刻な人手不足など業界を取り巻く環境は厳しい。業況改善に向けては、さらなる輸送の効率化や自動化などを推進し、安定的な物流機能の確保に取り組む必要がある。

ホンダが日産と26年持ち株会社設置で交渉入り、色濃い救済色 - Bloomberg

ホンダと日産自動車は23日、2026年に新たに共同で持ち株会社を設立する検討に入ると発表した。実現すれば販売台数で世界3位の自動車グループが誕生することになる。会社側は否定しているが実質的なホンダによる救済の色彩が濃い。ホンダは同時に発行済み株式総数の23.7%、1兆1000億円を上限に自己株取得することも発表した。

発表資料によると、両社の完全親会社となる共同持ち株会社を設立し、26年8月の上場を予定する。ホンダと日産の両社は上場廃止となる見通し。持ち株会社の社長はホンダが指名する取締役から選定するほか、社内・社外取締役のそれぞれの過半数もホンダが指名する。

実現すれば、人材や技術などでシナジーが生まれ、市場環境の変化への対応力も高まるとしている。同日都内で日産や三菱自と共同会見したホンダの三部敏宏社長は、シナジー効果は、営業利益ベースで1兆円以上となると説明した。日産が筆頭株主の三菱自動車は、25年1月末をめどに両社の計画へ参加するかどうかの結論を出すとしており、合流すれば販売台数は800万台を超え、トヨタ自動車と独フォルクスワーゲンに次ぐ3位の規模となる。

日産とホンダは独占交渉の義務を負い、解約手数料は1000億円となる。今後、両社で設置する統合準備委員会での検討と今後実施するデュー・ディリジェンス(資産査定)の結果などを踏まえて、より具体的なシナジー効果について分析していくという。

一連の発表を受けてホンダの株価は一時前日比14%高の1460円と8月6日以来の日中上昇率を記録した。一方、日産株は反落し一時7.3%安の417円まで売られた。

日本郵便とヤマト「120億円訴訟」に至った言い分 物流サービスの「大同団結」が危うい事態に | 卸売・物流・商社 | 東洋経済オンライン

物流業界の“大義“のために、手を結んだ2社連合だったが――。

日本郵便は12月23日、ヤマト運輸に120億円の損害賠償を求める訴訟を起こした。両グループは2023年6月、物流サービスにおける本格的な協業を発表。ヤマトは、郵便受けに投函するメール便や小型荷物の配達業務を日本郵便に移管してきたが、そのスケジュールをめぐり、訴訟沙汰に発展してしまった。

事の発端は10月。ヤマトが「クロネコゆうパケット」(従来の「ネコポス」)について見直しを要請したことだった。移管は2025年2月に完了する予定で、すでに東京以外の移管が進んでいた。

ところが、ヤマトは2025年1月~2026年3月の間の委託数をゼロにしたいと日本郵便に要請。「業績が悪化し赤字転落の可能性もあるため、収益を確保する必要がある」というのがヤマト側の説明だったという。

日本郵便は協議に応じる条件として、延期によって生じる損害の補填などを提示したが、ヤマトは完全に移管する法的な義務はなく、賠償責任もいっさい負わないと主張した。

こうした経緯から、日本郵便は移管の準備に費やした50億円(かご台車などの設備、荷物の引き受けや保管用施設の賃借、人員採用など)と事業計画に織り込んでいた70億円、合計120億円の請求に至ったというわけだ。

協業を担当してきた日本郵便の五味儀裕執行役員は「社会課題の解決に向けてやりたいという部分があったので、たいへん残念な思い」としつつ「損害賠償、(移管の)法的義務についてはしっかり主張したい」と説明した。

物流業界は長年、安値での荷物獲得競争を繰り広げてきた。ライバル同士だった大手2社の全面的な協業は、安値競争の時代が終わり、人手不足で荷物を運べないリスク、業務の効率化、環境問題へ対応していく象徴的な動きとみられていた。単なる2社提携にとどまらない重要な意義があった。

日本郵政の増田寛也社長は、定例会見で「ヤマトとよく協議し、乗り越えなくてはならない。社会的な要請に応え、大手で協業の精神を出さないといけない」と言及するなど、今後も協議を続ける姿勢だ。

日本郵便はかつて日本通運の宅配便事業「ペリカン便」を吸収したが、初日から大量の遅配が生じた苦い経験を持つ。大手同士の提携や業務の移管にトラブルはつきものなのだ。

ブラジル、BYD工場建設に停止命令 現場で「奴隷労働」 - 日本経済新聞

【サンパウロ=水口二季】ブラジル当局は24日までに、中国の電気自動車(EV)大手の比亜迪(BYD)が計画する工場の建設現場で作業員が「奴隷同然の状態にあった」として、工事の中断を命じた。BYDは55億レアル(約1400億円)を投じて、同国初の工場を建設中だった。

BYDは北東部バイア州で新工場の設置を計画していた。ブラジル労働省が23日、建設現場で働く中国人作業員が劣悪な環境で働いているとして、...

高卒就活、解禁を最大2カ月前倒し ミスマッチ防止へ - 日本経済新聞

政府は高校生の就職活動について、開始時期の1〜2カ月の前倒しを提起する。現行で7月1日としている求人票の公開時期を早める。深刻な人手不足を踏まえ、生徒が企業の研究などに割く時間を増やし、高卒の就職者のおよそ4割が3年以内に離職する現状の改善を狙う。

規制改革推進会議が近くまとめる中間答申に盛り込む。厚生労働省と文部科学省が2025年度に詳細を詰めるための検討を始める。

前倒し案が実現しても、9月...

トヨタ、ROE目標20%に倍増 世界の車大手でトップ級 - 日本経済新聞

トヨタ自動車は自己資本利益率(ROE)の目標を2倍の20%とする。上場企業の平均(23年度で9%台)を大きく上回り、世界の車メーカーでトップ級となる。販売後の車にサービスを提供するなど事業モデルを革新し、株主還元を積極化する。日本企業が資本効率を重視する流れが強まりそうだ。

トヨタのROEは近年、9~16%弱で推移してきた。2025年3月期の市場予想は11%が見込まれている。直近ではROEの具体...

キャッシュレスバス実証 東京BRTと東急、都内で - 日本経済新聞

現金の使えないキャッシュレスバスの実証運行が東京都内で始まった。京成グループの東京BRT(千葉県市川市)は虎ノ門ヒルズや臨海部などを結ぶBRT全線、東急バスは渋谷駅発着の一部路線を対象とした。利用客はICカードやクレジットカードのタッチ決済などで支払う。経営改善効果や運転者の負担軽減を見込む。

野菜1月も高値、主要14品目で卸値10%超高 農水省 - 日本経済新聞

農林水産省が25日発表した主要野菜15品目の2025年1月の野菜卸値見通しによると、サトイモを除く14品目が平年(過去5年平均)比で10%を超える高値となる。夏以降の猛暑や12月の冷え込みなどで、多くの品目で出荷量が少ない状況が続く。

キャベツやレタスは1月の出荷数量が平年を下回る。夏から秋にかけての高温や12月の気温低下、雨不足の影響で生産量が減少する。

鍋商材として引き合いが強い野菜も高値となる見通しだ。ネギは8〜9月の高温で出荷量が少ない。ハクサイは出荷量自体は平年並みが見込まれるが、他の野菜の流通量減少や、割安感から需要が高まる見込みだ。

12月時点でも多くの品目が平年を上回る高値となっている。すでに高騰が著しいキャベツは「さらに値上がりする可能性もある」(青果卸)との見方もあり、1月も家計を圧迫しそうだ。

商業用不動産、2025年は「清算の年」-先送りしてきた損失が表面化か - Bloomberg

金利上昇で商業用不動産が「信用の砂漠」と化した2022年の暗黒時代、業界の永遠の楽観主義者たちには、いちるの望みがあった。25年まで生き残れというものだ。そのころにはインフレは落ち着き、もっと安く資金調達でき、需要は再び有利な方に傾くと期待されていた。

しかし、それは希望的観測に過ぎなかった。借り入れコストは依然として高止まりしており、ローンの貸し手は我慢の限界に達しつつある。

新年が近づくにつれ、業界はこれまで先送りしてきた損失に備えつつある。不動産関連証券に投資するバルデ・パートナーズの不動産部門責任者、ティム・ムーニー氏は「2025年は清算の年になる」と述べ、「貸し手も借り手も、金利低下で救われることはないと認めるだろう」と続けた。

ブルームバーグによる商業用不動産担保証券(CMBS)データの分析によれば、11月に米国では延滞が急増し、オフィスビルのローンの10%余りが返済未払いとなった。オーナーは資金調達の時間がなくなりつつあり、キャノンヒル・キャピタル・パートナーズやピムコのコロンビア・プロパティ・トラストのように、すでに降参したところもある。両社は最近、ニューヨーク市ローワーマンハッタンの物件を2億5500万ドル(約392億円)で売却したが、これはローン完済に必要な額を1500万ドル下回るものだった。

新型コロナ禍でオフィスビル需要が急減して以来、商業用不動産は恐怖におびえている。ロックダウンが金融システムに波及するという初期の懸念は的外れとなったが、2022年の急激な金利上昇は業界全体に大混乱をもたらした。

ほとんどの不動産は、多額の最終支払いを必要とする比較的短期のローンで資金調達されている。通常、その支払いは新規ローンで賄われるが、金利の上昇により、借り換え後の返済額が賃料から得られる現金よりも高くなる可能性がある。MSCIによると、2022年以降、オフィスの価値は平均23%、住宅は平均20%下落している。

建物の価値が下がると、貸し手は新たな融資をしたがらなくなるため、多くの家主はローンが満期を迎えてもさらに融資を受けることが難しくなる。銀行もビルを欲しがらないため、借り手に猶予を与え、問題を先送りにする。この戦術を業界関係者は「延長と偽り」と呼んでいるが、これは2008年の世界金融危機の際に形ができあがった。当時、評価はさらに厳しくなったが、金利がゼロに近づいていたため、銀行は積極的にローン期間を延長し、減損しないふりをすることをいとわなかった。今回は貸し手の立場が強くなったことで、貸し手は借り手に譲歩を求めることが多くなり、銀行は時にこれを「修正と延長」と呼ぶ。

空売り会社マディ・ウォーターズは、商業不動産関連企業の衰退に賭けている。同社の創設者カーソン・ブロック氏は、金利の急低下につながるような景気下降がなければ、貸し手にとって遅延が功を奏することはないだろうと話す。むしろ、第2次トランプ政権が減税や関税といったインフレをあおるような政策を推し進めると予想。「金利が格段に低下するとは思えない」と述べた。

その結果、借り手はローンを返済できず、貸し手は物件を引き取りたがらないという袋小路に陥る。RXRが所有するヘルムズリー・ビルは、マンハッタンのグランド・セントラル・ターミナルの上に建つ35階建てのタワーで、事実上そのような事態に陥った。このローンは2023年12月に満期を迎える前に問題があると指摘されたが、RXRはビルのアパートへの転換を検討するために時間的な猶予を得た。それはうまくいかず、貸し手は差し押さえに動いたが、RXRはまだ交渉中だとしている。

悲観論者は、遅延と祈りに傾いた業界が事態を悪化させたと言う。ニューヨーク連銀によると、2023年からの5年間に返済期限を迎える商業用不動産ローンは銀行資本の40%に相当し、2020年の水準の2倍余りになる。さらに悪いことに、ニューヨーク連銀の研究者によると、資本力の低い銀行ほど問題融資を延長する傾向が強く、この先さらなる災難が待ち受けている。

欧州では、規制当局が銀行に対し、評価額の低下を考慮して融資の価値を減額するよう圧力をかけている。ウェルスマネジャー、スプリング・インベストメンツのジャッキー・イネケ氏は、伝統的な金融機関は金利の上昇によって利益が拡大したため、それを実施するのに有利な立場にあると指摘。米国では、監督当局はより寛大だが、銀行、特に中小の金融機関は、商業用住宅ローンに大きく傾いており、最終的には、帳簿上のあやふやなローンを認めざるを得なくなる。「多くの問題はそこにある」とイネケ氏は言う。

規制当局による取り締まりがない限り、損失計上はゆっくりと進むだろう。別のシナリオでは、中央銀行が突然金利を引き下げて、不動産の評価が上がり、業界に待望の命綱がもたらされるかもしれない。しかし今のところ、建物の売却や差し押さえが行われるたびに、市場には新たなデータが提供され、借り手と貸し手は不動産の真の市場価値を目の当たりにしている。つまり、2025年まで問題を先送りしても根本的な問題は解決されなかったと、CWキャピタルのアセットマネジャー、アレックス・キリック氏は言う。ほとんどのオーナーがローンを完済できる状態にはまだないが、「2023年終盤に奈落の底に身投げするのも解決策でなかった」と述べた。

アゼルバイジャン航空 旅客機墜落“ロシア軍の防空システムが原因” ロイター通信など報道 カザフスタン | NHK | 事故

中央アジアのカザフスタンでの旅客機の墜落について、ロイター通信など複数のメディアはアゼルバイジャンの情報筋などの話として、ロシア軍の防空システムが原因で墜落したと伝えました。

カザフスタン西部の中心都市アクタウの空港近くで25日、乗客・乗員67人が乗ったアゼルバイジャン航空の旅客機が墜落し、カザフスタンの当局は、38人が死亡したとしています。

旅客機は、アゼルバイジャンの首都バクーからロシア南部チェチェン共和国のグローズヌイに向かっていたもので、ロイター通信など複数のメディアは26日、アゼルバイジャンの情報筋などの話として、ロシアの防空システムが原因で墜落したと伝えました。

また、アゼルバイジャンのメディアによりますと旅客機はグローズヌイの上空で攻撃を受けたあと、近隣にあるロシア国内の複数の空港に向かおうとしましたが、いずれも着陸が許可されず、カザフスタンに向かったということです。

さらにロシアの情報筋の話として、旅客機がチェチェン共和国の上空を飛行していた時間帯に、ロシア軍がウクライナの無人機の迎撃を行っていたと伝えています。

その上で、ロシア側はこの間、民間航空機の飛行を禁止する措置を取っていなかったとしています。

ロシアの当局は25日、暫定的な情報として、鳥と衝突して緊急事態が発生したと発表し、ロシア大統領府のペスコフ報道官は26日、墜落原因について「調査結果が出るまで仮説をたてることは間違っている」と述べました。

アメリカで鳥インフルエンザ拡大 乳牛が鳴らす「人感染」の警鐘 編集委員 下田敏 - 日本経済新聞

米国の乳牛の間で高病原性鳥インフルエンザ(HPAI)が猛威を振るっている。2024年3月に初めて報告されてから、感染が確認された農場の数はすでに900カ所に迫る。カリフォルニア州は非常事態を宣言した。鶏など家禽(かきん)にとどまらず、ウイルスが変異しながら家畜を含む哺乳動物にも広がり、感染のステージを上げているようにみえる。

カリフォルニア州のニューサム知事は18日に非常事態を宣言し、乳牛の間で...

住友電工、半導体材料の新工場建設とりやめ EV需要低迷 - 日本経済新聞

住友電気工業は電気自動車(EV)向け半導体材料の量産計画を取りやめる。富山県に新工場を建設するほか、兵庫県の既存工場にも新ラインを設ける計画だったが、EVの需要回復が見通しにくいことから撤回する。投資額は合計300億円を予定していた。世界的なEV市場の変調が材料メーカーの投資戦略にも影響を及ぼしている。

量産を始める予定だった素材は炭化ケイ素(SiC)ウエハー。電流や電圧を制御してモーターなどの...

ドルは9年ぶり大幅高に、米利下げ観測後退や関税強化見通しが追い風 - Bloomberg

ドルは年間でほぼ10年ぶりの大幅高となりそうだ。米景気の強さが米利下げ観測を抑え、トランプ次期大統領が関税引き上げを警告する中、ドル買いが続いている。

ブルームバーグ・ドル・スポット指数は年初から7%余り上昇。2015年以来最大の値上がりとなっている。先進国通貨は全て対ドルで下落した。

バークレイズの通貨ストラテジスト、スカイラー・モンゴメリー・コーニング氏は「ドルを今年支えてきた大きな柱は、景気の強さだ」と指摘。「これは米金融当局が浅い利下げサイクルを形成しつつあることを意味する。米金利が他国・地域よりも高い水準にとどまり、歴史的なドルの高バリュエーションが続く一助になっている」と述べた。

ブルームバーグのドル指数は今月、約2年ぶりの高値に達した。米連邦公開市場委員会(FOMC)が利下げを実施したものの、金融緩和ペースの減速を示唆したことが背景にある。ドルは2025年に一段高となる余地があるとウォール街ではみられているが、世界の経済成長が来年に改善し、他通貨を支える一方で、ドルを圧迫する可能性もある。

10カ国・地域(G10)通貨では今年、円やノルウェー・クローネ、ニュージーランド・ドルの下げが目立った。12月27日時点でいずれも米ドルに対して10%余り下落している。ユーロは約5.5%安の1ユーロ=1.04ドル近辺で推移。来年にはドルとパリティー(等価)になるリスクを見込むストラテジストが増えている。

米国株、強気派も慌てた2年連続の大幅高-ウォール街の予想外れる - Bloomberg

昨年の今ごろ、米株式相場は市場関係者の最も楽観的な見通しをも超える上昇率を示していた。ウォール街からは、2024年にこうしたペースを維持することは不可能との声が聞かれた。

23年には人工知能(AI)のブレークスルーでテクノロジー株が急上昇したほか、経済も堅調だったことからS&P500種株価指数は年間で20%余り上昇。これを受けて24年は小幅な上昇率にとどまるというのが、ウォール街のコンセンサスだった。

しかし、今年の株式相場は勢いを失うどころか大幅な上昇を続けた。S&P500種は1月下旬までに、ストラテジストらの年末予想平均をあっさりと上回った。その後、最高値を更新し続けて、今年はこのままいけば25%高で年間の取引を終えることになる。予想通りとなれば、2年続けての上昇率としては1990年代後半のドット・コム・バブル以降で最大となる。

エバコアISIの株式・クオンツ担当チーフストラテジスト、ジュリアン・エマニュエル氏は「奇跡的な要素がある」と指摘。「トレンドは想像以上に長く、先まで続く」と述べた。同氏は当初、S&P500種が今年わずかに下落すると予想していたが、年央までに修正し、年末に6000に達すると予測した。

こうしたトレンドの継続は、新型コロナ禍後の経済が予測担当者をいかに惑わせてきたかを示す。

モルガン・スタンレーのマイク・ウィルソン氏は、米国株が下落すると23年に警告していたが、24年5月には弱気な見方を撤回。JPモルガン・チェースのマルコ・コラノビッチ氏は、今年末までにS&P500種が12%下げると予想していたが7月に退社。同行の市場調査チームを現在率いるドゥブラフコ・ラコスブハス氏は11月下旬、米国株に強気な見方を示した。同氏はS&P500種が来年6500に上昇するとみている。先週末の終値(5970.84)からは約9%高い水準だ。

建設業 1992年以来の高値

— JUMBO (@metabolic23) 2024年12月27日

普通のアメリカ人の生活がインフレで苦しんでいることが如実に表れているのが

— 朝倉智也(Tomoya Asakura) (@tomoyaasakura) 2024年12月23日

「キャンベルのスープ缶」である。100年以上にわたり全く変わっていない。同じデザイン、同じ材料で同じ容量。だからこそ、それは優れた基準点となる。2020年以降の急速な傾きが明らかに厳しいインフレであることがわかる。 pic.twitter.com/zrL0ycP6nY

【報道発表】(R6.12.25) 2024年の天候のまとめ(速報)を公表しました。日本と世界の年平均気温、日本近海の年平均海面水温は、これまでの1位の記録(2023年)を大きく上回って統計開始以降で最も高くなる見込みです。 #いのちとくらしをまもる防災減災https://t.co/zWDeifkf6L pic.twitter.com/uK4TL2G3bf

— 気象庁 (@JMA_kishou) 2024年12月25日